Смотрите моделирование в PolicyEngine

В лекции 1775 года английский радикал предложил сделать землю в каждом приходе “собственностью корпорации или прихода” и разделить арендную плату с обществом. Примерно две трети доходов пойдут на финансирование общественных услуг, а остальная часть будет разделена “между всем числом душ, мужчин и женщин, состоящих в браке и одиноких в приходе, от младенца в возрасте одного дня до второго младенца с седыми волосами”. Этого радикала звали Томас Спенс, и лекция «Меридиан Солнца Свободы» стала первым известным упоминанием об универсальном базовом доходе (UBI).

В то время как Спенс был первым, кто призвал к UBI, предложения об общей собственности на землю предшествовали ему на столетия. Сегодня единственный крупномасштабный государственный UBI, Дивиденды Постоянного фонда Аляски, следует этой модели финансирования за счет природных ресурсов.

В этой статье мы моделируем UBI, финансируемый за счет налога на стоимость земли (LVT), или того, что мы называем земельными дивидендами, в Великобритании. Мы обнаружили, что 1-процентный земельный дивиденд может финансировать UBI в размере 16 фунтов стерлингов в неделю, сокращая бедность на 20% и делая 70% населения более обеспеченными (вы можете изучить моделирование в PolicyEngine). В отличие от наших предыдущих моделей, это налог на богатство, и мы обсуждаем проблемы измерения распределительных эффектов, учитывая несовершенную корреляцию между активами и доходом. Но сначала немного о самой старой идее в хронологии UBI.

История земельного дивиденда

За пять с половиной веков до Спенса король Генрих III запечатал два революционных английских документа: Великую Хартию вольностейи Хартию леса. Последние стремились сбалансировать доступ к общему достоянию после десятилетий, когда короли закрывали свои леса, взимали плату, арендную плату и штрафы с тех, кто охотился на королевских землях или иным образом использовал их. Документ 1217 года разрешал всем использовать лес в качестве пастбища, предусматривая, что “Каждый свободный человек может выращивать свой собственный лес в нашем лесу по своему усмотрению и брать его в залог”. Так началось расширение прав Англии на общие земли и средства к существованию, которые они обеспечивают.

Томас Пейн стал первым видным сторонником земельного налога, в частности, в своей брошюре 1797 года «Аграрное правосудие«, в которой содержался призыв облагать налогом наследство земли. В то время как он остановился на полном UBI, Пейн предложил использовать земельный налог для полууниверсальных платежей, что также описывается как первое предложение о пенсии по старости:

[Правительство должно] создать национальный фонд, из которого каждому лицу, достигшему возраста двадцати одного года, будет выплачена сумма в размере пятнадцати фунтов стерлингов в качестве частичной компенсации за потерю его или ее естественного наследства путем введения системы земельной собственности. А также сумма в размере десяти фунтов стерлингов в год в течение жизни каждому ныне живущему человеку в возрасте пятидесяти лет и всем остальным, когда они достигнут этого возраста.

Предложение Спенса было отчасти ответом на предложение Пейна (хотя они оба были опубликованы в 1796-1797 годах, ранее они говорили о своих соответствующих идеях). Он чувствовал, что земля является источником богатства, и что ею следует делиться со всеми людьми—не только один раз в 21-й день рождения, а затем в более старшие годы. В «Меридиане Солнца свободы» Спенс говорил об универсальности в освободительных терминах:

Одним этим смелым решением ваши цепи навсегда разорваны, а ваши враги уничтожены. Одним этим решением власть, гордость и высокомерие землевладельцев, этих всеобщих и непрекращающихся бичей и грабителей вашей расы, мгновенно и навсегда сломлены и отрезаны. За то, что они таким образом лишены и лишены своих доходов, они становятся подобны стриженому Сэмпсону, слабыми, как другие люди; слабыми, как бедные удрученные несчастные, которых они так долго перемалывали и топтали ногами. Там вы можете увидеть арендную плату, которую люди внесли в приходскую казну…

Почти столетие спустя американский политический экономист Генри Джордж выдвинул идею ежегодного налога на стоимость земли. В то время как Пейн предложил обложить налогом землю при наследовании, а Спенс предложил коллективную собственность на землю, Джордж стремился сочетать концепцию коллективной собственности на землю с административными трудностями захвата земли; ежегодное налогообложение стоимости земли на основе рыночной арендной платы было его решением. Джордж не призывал к какому-либо конкретному использованию доходов LVT (например, UBI), но его книга 1879 года «Прогресс и бедность» утверждал, что частный захват земельной ренты объясняет сохранение бедности на фоне экономического прогресса:

Главной причиной неравенства в распределении богатства является неравенство в праве собственности на землю. Собственность на землю-это великий фундаментальный факт, который в конечном счете определяет социальное, политическое и, следовательно, интеллектуальное и моральное состояние народа.

В современную эпоху экономист Милтон Фридман поддерживал как LVT, так и UBI, хотя, по-видимому, не вместе. Фридман, один из самых влиятельных экономистов 20-го века, предложил в своей книге 1962 года «Капитализм и свобода» заменить существующую систему социальной защиты отрицательным подоходным налогом (UBI, проверенный средствами). В 1978 году он заявил о своей поддержке LVT:

В каком – то смысле все налоги враждебны свободному предпринимательству-и все же нам нужны налоги. …Итак, вопрос в том, какие налоги являются наименее плохими? На мой взгляд, наименее плохим налогом является налог на недвижимость за недооцененную стоимость земли, аргумент Генри Джорджа много — много лет назад.

Сегодня только одно правительство ввело настоящий UBI: Аляска, благодаря своим Постоянным дивидендам Фонда. Каждый год каждый житель Аляски получает выплату в размере от 1000 до 3000 долларов США, независимо от возраста или дохода. Как это финансируется? Доходность Постоянного фонда Аляски, его фонда, созданного за счет запасов нефти. То есть единственный истинный UBI на Земле-это выражение общей собственности на землю и природные ресурсы.

Земля и земельное налогообложение в Великобритании

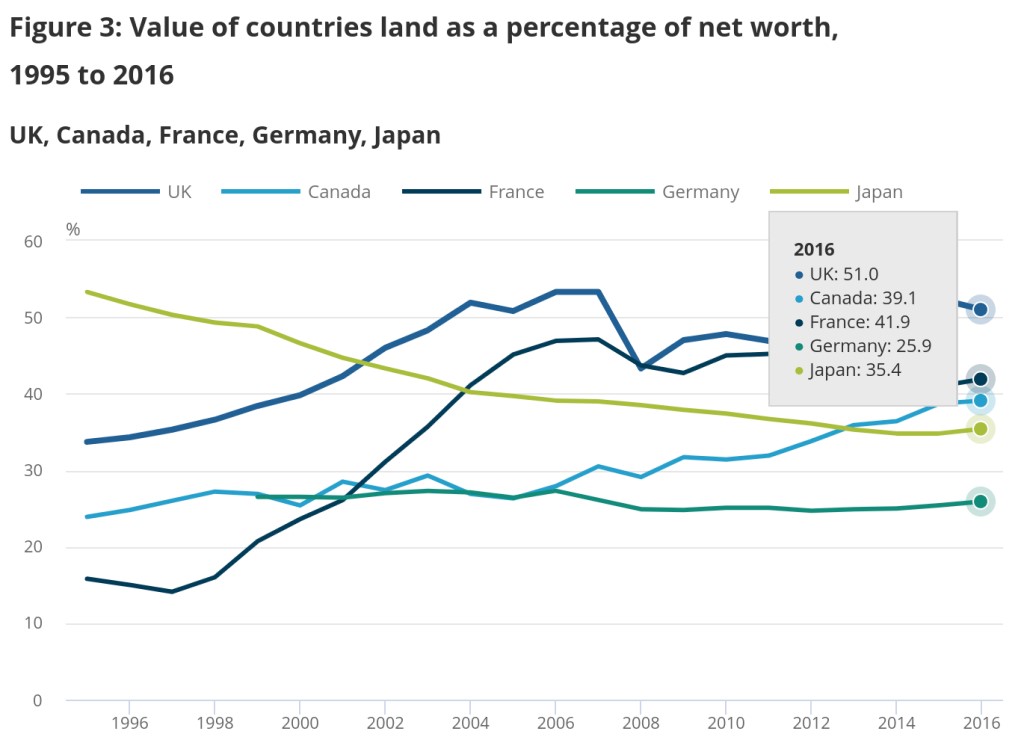

По оценкам Управления национальной статистики Великобритании (ONS), стоимость земли в Великобритании составляет 5,7 трлн фунтов стерлингов, что составляет 51% от общей чистой стоимости страны; это большая доля, чем в аналогичных странах.

В Великобритании нет прямого налога на стоимость земли, но есть три налога, которые косвенно облагают налогом стоимость земли:

- Муниципальный налог-это налог на жилую недвижимость, взимаемый с резидентов (владельцев-арендаторов или арендаторов). Советы назначают каждому имуществу полосу муниципального налога в зависимости от его стоимости, а затем взимают фиксированные уровни налога для всех объектов недвижимости в одной полосе. Советский налог-это средство, проверенное путем снижения налогов Совета.

- Ставки для бизнеса-это налоги на коммерческую недвижимость, установленные примерно в размере 0,5% от стоимости недвижимости.

- Гербовый сбор Земельный налог (или просто “Гербовый сбор”) — это налог на передачу имущества, устанавливаемый постепенно в диапазоне от 0% до 12% от цены продажи. Несмотря на свое название, он облагает налогом полную стоимость недвижимости, включая как землю, так и сооружения.

Для простоты наша симуляция оставляет эти налоги нетронутыми, хотя в заключении мы возвращаемся к этим налогам. Для нашего моделирования действительно требовались стоимость земли и доход в одном наборе данных; поскольку этого не существует, мы объединили данные из трех источников с машинным обучением, чтобы получить наши оценки.

Результаты

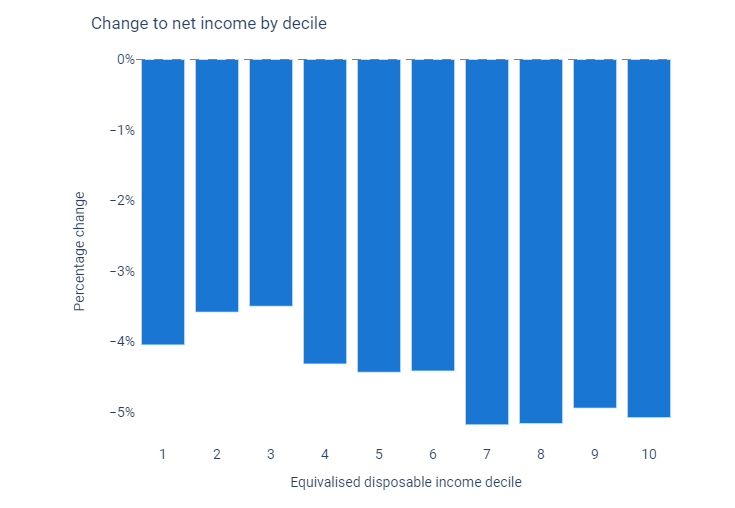

Мы моделируем 1%-ный налог на стоимость негосударственной земли в размере 5,5 трлн фунтов стерлингов, что увеличивает 55 млрд фунтов стерлингов в год. Сам по себе этот налог, по сути, является плоским с точки зрения распределения, повышая индекс неравенства Джини на 0,08%.

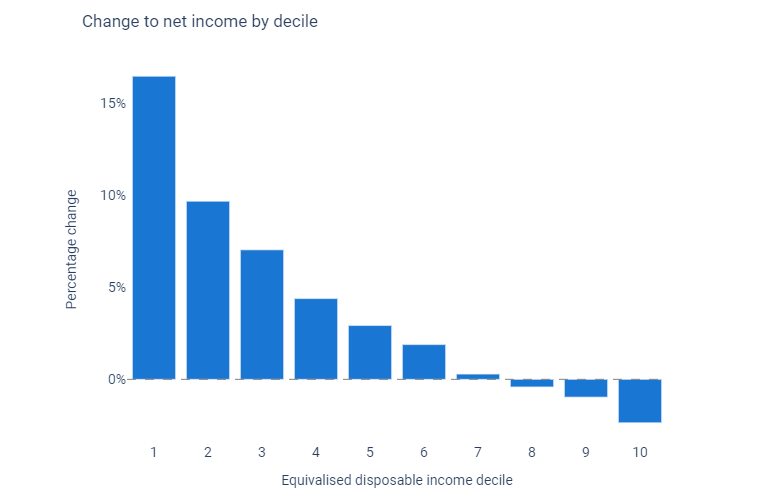

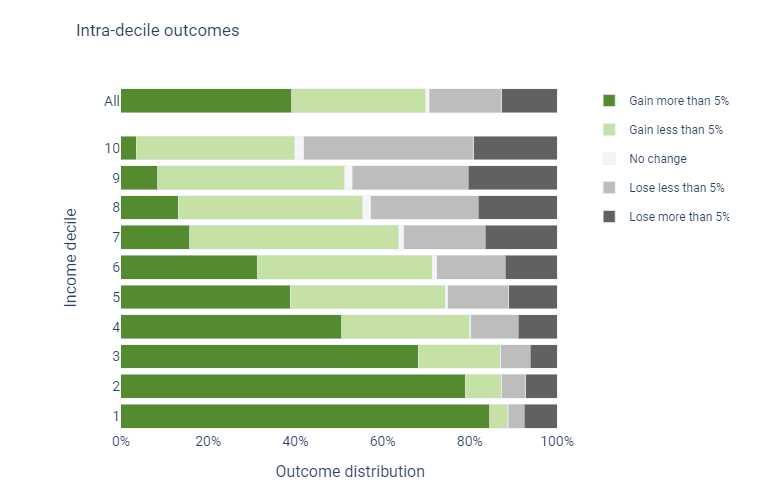

Однако при распределении выручки в качестве UBI 1% LVT составляет 16 фунтов стерлингов на человека в неделю и становится очень прогрессивным. Доход нижнего дециля вырастет на 16%, а доход верхнего дециля упадет на 2%.

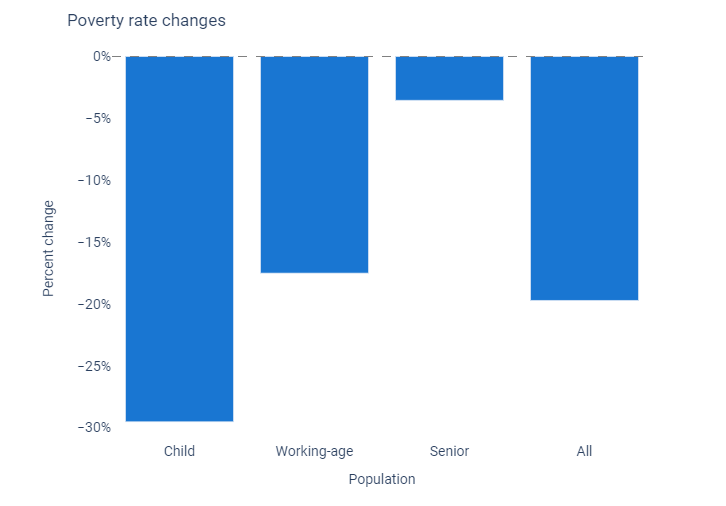

Дивиденды в размере 1% от земли сократят бедность в целом на 20%, хотя и со значительной неоднородностью по возрасту: детская бедность снизится на 30%, в то время как бедность пенсионеров снизится только на 4%.

Последствия также варьируются в пределах децилей дохода. 89% нижнего дециля выходят вперед, хотя у 7% из них чистый доход снизится на 5% или более (люди с высоким уровнем активов и низкими доходами, как и многие пенсионеры). И наоборот, два из пяти представителей верхнего дециля вышли бы вперед (люди с низкими активами и высоким уровнем дохода, такие как недавно окончившие медицинский факультет).

Чтобы проиллюстрировать влияние на человека с высокими активами и низкими доходами, рассмотрим одинокого пенсионера, у которого есть дом стоимостью 1 миллион фунтов стерлингов. Учитывая среднюю долю стоимости земли в 62%, они будут владеть землей в размере 620 000 фунтов стерлингов и, таким образом, столкнутся с ежегодным налогом на землю в размере 6200 фунтов стерлингов. Около 830 фунтов стерлингов, из которых будет компенсировано UBI. Если их основной доход составляет 7200 фунтов стерлингов от государственной пенсии, эта политика подтолкнет их значительно ниже черты бедности.

Но действительно ли этот человек беден? Они живут в доме стоимостью 1 миллион фунтов стерлингов, аренда которого, исходя из среднего соотношения цены и арендной платы, обойдется в 28 000 фунтов стерлингов в год. Если бы они снимали жилье, а не были домовладельцами, им понадобился бы дополнительный доход в размере 28 000 фунтов стерлингов; действительно, это похоже на то, как если бы они снимали свой собственный дом, выплачивая себе арендную плату каждый месяц. У этого понятия есть название: вмененная рента. Вмененная арендная плата заметно влияет на такие показатели, как ВВП и инфляция, но они не являются частью показателей бедности.

Или подумайте, есть ли у этого человека не только дом стоимостью 1 миллион фунтов стерлингов, но и акции на 1 миллион фунтов стерлингов. При 1% LVT они платили бы еще 3300 фунтов стерлингов в год в виде налогов через свои 330 000 фунтов стерлингов в косвенных земельных владениях. Но на практике это просто снизило бы стоимость их активов, а не было бы налогом, который они заплатили бы в этом году, как предполагает наш бухгалтерский учет.

Эти сценарии также могут пересекаться. Предположим, пенсионер хотел продать какие-то акции, чтобы оплатить счет LVT за свой дом. Даже если бы мы включили прирост капитала в доход (ни мы, ни правительство Великобритании этого не делаем), нам не хватает поведенческих знаний, чтобы смоделировать, сколько они будут продавать.

Нет простого способа сочетать налоги, основанные на активах, такие как LVT, с показателями, основанными на доходах, такими как бедность. Учет вмененной арендной платы и прироста капитала был бы началом, но в конечном счете эти концепции различаются способами, которые невозможно полностью согласовать, только объяснить.

Шаг,способствующий росту UBI

Экономическая теория утверждает, что потеря веса (экономическая неэффективность) налога частично зависит от того, насколько эластично (реагирует) предложение на налог. Налоги на доходы физических лиц сокращают экономику, потому что люди сокращают предложение рабочей силы в ответ на налог; чаны сокращают экономику, потому что люди сокращают потребление в ответ на налог; и так далее. Иногда такая отзывчивость может привести к росту экономики, когда сниженное поведение имеет негативные внешние эффекты, и эти налоги Пигуви, такие как налоги на выбросы углерода, обычно считаются наиболее экономически эффективными налогами.

Однако, за исключением налогов Пигуви, земельные налоги наиболее эффективны, поскольку их предложение фиксировано. То есть, существует нулевая потеря мертвого веса от налогов на стоимость земли, потому что ценовая эластичность предложения равна нулю. Статья 2008 года, опубликованная Департаментом экономики ОЭСР, подтверждает эту теорию:

Рассмотренные фактические данные и эмпирическая работа свидетельствуют о том, что периодические налоги на недвижимое имущество являются наименее искажающим налоговым инструментом с точки зрения сокращения долгосрочного ВВП на душу населения.

LVTS будет более эффективным, чем налоги на недвижимость, описанные в отчете ОЭСР, которые включают в себя налоги Совета и ставки для бизнеса в Великобритании. Налоги на имущество облагают налогом как землю, так и строения, а также налоги на строения и сооружения. LVT будет особенно эффективнее, чем единовременный гербовый сбор, который препятствует передаче собственности владельцам, которые могут более продуктивно ее использовать. Кампания за более справедливую долю предлагает заменить эти три налога пропорциональным налогом на имущество, снизив сложность и искажения, связанные с гербовым сбором, хотя и не собирается отменять налог на сооружения, как это сделал бы LVT.

LVT далеко не новинка: большая часть мира взимает ту или иную форму земельного налога, даже если он обычно сочетается с равным налогом на сооружения и называется налогом на недвижимость. Кроме того, в некоторых юрисдикциях взимаются налоги только на землю, такие как прогрессивный земельный налог до 2,25% в штате Виктория, Австралия, и единый налог в размере 4% (поверх налога на недвижимость в размере 1%) в Аллентауне, штат Пенсильвания, США. Прогрессивных земельных налогов можно избежать, разделив участки, в то время как плоские земельные налоги могут привести к проблемам с распределением, если их не компенсировать трансфертами. Этот анализ показывает, что сопряжение LVT с UBI может привести к экономически эффективному, прогрессивному перераспределению.

Источник: ubicenter.org