Поддержка всеобщего базового дохода является одной из ключевых политических загадок нашего времени. Эта некогда утопическая идея, отстаиваемая в основном философами и писателями, в настоящее время становится все более жизнеспособной альтернативой, приобретающей все большее значение в политических и общественных дебатах. Определяемая как универсальный, безусловный и индивидуальный денежный платеж, осуществляемый всем населением без каких-либо условий, эта концепция резко контрастирует с ортодоксальным подходом к благосостоянию, который в основном основывается на проверке средств или условных денежных переводах.

Загадка

Пандемия Covid-19 вызвала беспрецедентный интерес к потенциальным преимуществам всеобщего базового дохода, и наблюдается заметный рост поддержки этой политики.

Тем не менее, мы мало знаем о том, что определяет поддержку этого предложения. Предыдущие исследования показали, что в некоторых странах поддержка выше, чем в других, и что наличие безработных, с низким уровнем дохода, молодых и левых увеличивает поддержку.

Однако эти исследования не могут полностью раскрыть динамику поддержки этой политики. Что такого в универсальном базовом доходе, который вызывает поддержку или противодействие? Какая функция особенно привлекательна для отдельных лиц и какие аспекты снижают поддержку? Текущая работа, которая в основном опирается на данные опросов, не оснащена для расшифровки этого. Традиционные вопросы опроса, как правило, просят респондентов указать уровень поддержки для общего определения универсального базового дохода, следовательно, они объединяют ряд особенностей, и трудно определить уровень поддержки.

Подход

Чтобы преодолеть это ограничение, в недавнем исследовании я использую совместный эксперимент, который позволяет оценить влияние различных характеристик политики на поддержку всеобщего базового дохода. Я разрабатываю эксперимент таким образом, чтобы я мог учитывать поддержку всеобщего базового дохода в отличие от других политических альтернатив, таких как пособия на детей, схемы безработицы и минимальные доходы. Эксперимент также может отделить поддержку универсального базового дохода от поддержки аналогичных предложений, таких как отрицательный подоходный налог, доход от участия или дивиденды в евро среди прочих.

Теоретически я предлагаю простой, но новый аргумент, касающийся истоков оппозиции всеобщему базовому доходу. Поскольку наиболее характерные черты универсального базового дохода, такие как универсальность и безусловность, представляют собой радикальный отход от ортодоксального обоснования благосостояния, заключающегося в предоставлении помощи нуждающимся или тем, кого считают заслуживающими, вполне вероятно, что именно эти черты вызывают наибольшее сопротивление со стороны общественности. Кроме того, я утверждаю, что это особенно верно, если универсальный базовый доход финансируется за счет сокращения текущих расходов на социальное обеспечение.

Основные выводы

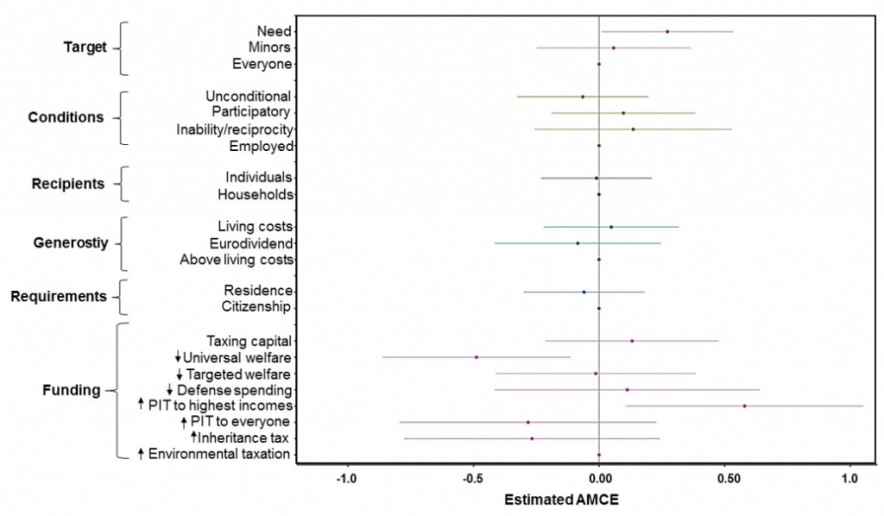

Я нахожу, что это только отчасти так. Универсальность действительно снижает поддержку всеобщего базового дохода, но не безоговорочно (см. Рисунок 1). Частные лица предпочитают ориентироваться на нуждающихся, а не на универсальный денежный перевод для всех. Тем не менее, когда дело доходит до установления поведенческих условий, респонденты гораздо менее чувствительны к тем условиям, которые им навязываются. Другие важные характеристики универсального базового дохода, такие как тот факт, что он получен на индивидуальной основе, уровень его щедрости или связанные с этим правовые требования, играют лишь незначительную роль в обеспечении поддержки политики.

Рисунок 1. Поддержка отдельных функций систем денежных переводов

Однако крайне важно то, что я нахожу, что механизмы финансирования имеют большое значение для поддержки денежных переводов в целом и всеобщего базового дохода в частности. Поддержка денежных переводов значительно сокращается, когда эти переводы финансируются за счет сокращения существующих расходов на социальное обеспечение. Это говорит о том, что если всеобщий базовый доход или другая форма денежных переводов заменят существующие системы социального обеспечения, то им может быть трудно заручиться поддержкой общественности. И наоборот, финансирование системы денежных переводов за счет увеличения подоходного налога с физических лиц для лиц с самым высоким порогом дохода, как оказалось, повышает поддержку больше, чем любая другая функция. Это говорит о том, что существует большой спрос на систему перераспределительных денежных переводов.

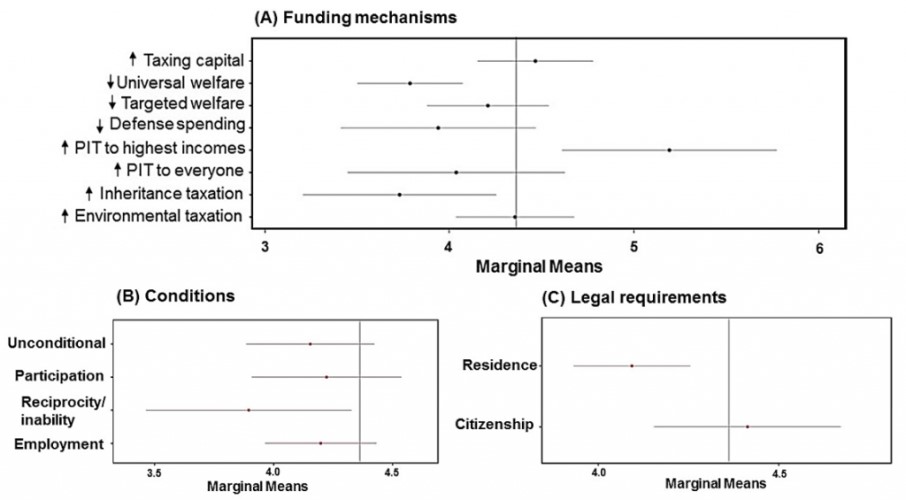

Основываясь на выводе о том, что именно универсальность подрывает поддержку, я перехожу к изучению условий, при которых может развиться поддержка этой функции (см. Рисунок 2). Я нахожу, что по существу ни один элемент дизайна не обладает потенциалом для увеличения поддержки универсальности. Вопреки интуитивному ожиданию, привязка поведенческих условий к универсальному денежному переводу не увеличивает поддержку этой функции. Однако ограничение критериев приемлемости гражданами, а не резидентами, создает значительно большую поддержку универсальности. Щедрость на пользу не имеет большого значения, но я нахожу, что низкие количества непопулярны.

Рисунок 2: Поддержка универсальности в сочетании с другими функциями

Следствием этого последнего вывода является то, что предложение с символическими величинами, такими как дивиденды в евро, может с трудом завоевать поддержку общественности. Одно из возможных объяснений этого заключается в том, что общественность вряд ли увидит пользу в денежном переводе, который включает всех, включая тех, кто, возможно, в нем не нуждается, и который имеет такое небольшое количество, что он не позволит тем, кто в нем действительно нуждается, достичь прожиточного минимума.

Наконец, и это самое главное, я нахожу, что то, как финансируется универсальный денежный перевод, в значительной степени влияет на поддержку, которую он может получить. Сокращение существующих расходов на всеобщее социальное обеспечение в рамках новой системы денежных переводов ставит под угрозу поддержку, но повышение налогов для тех, у кого более высокие доходы, пользуется популярностью. Важно отметить, что последнего механизма финансирования достаточно для того, чтобы сделать универсальность столь же популярной, как и предоставление льгот нуждающимся. Таким образом, ключевой вывод моего исследования заключается в том, что существует потенциальная общественная поддержка универсального денежного перевода, финансируемого за счет налогообложения лиц с более высокими доходами.

Однако на этом загадка не заканчивается. Налогообложение богатых может быть обусловлено спросом на перераспределение, но также может быть так, как указывали некоторые предыдущие исследования, что этот вывод отражает предполагаемые издержки социальной политики. Неправильные представления о положении, которое человек занимает в распределении доходов, являются обычным явлением, и люди редко идентифицируют себя как «богатых». Следовательно, это требование более высокого налогообложения может указывать на стремление к перераспределению, но в равной степени оно может быть вызвано материальными интересами.

Будущие исследования должны изучить механизмы, лежащие в основе этих предпочтений, и определить ключевые коалиции сторонников, стоящие за различными предложениями по переводу денежных средств, представленными на столе. В то же время мое исследование показывает, что разработка политики и структура финансирования денежных переводов являются ключевым фактором в формировании государственной поддержки.

__________________________________________

Об авторе

Лейре Ринкон-аспирант кафедры политической социологии и социальной политики факультета социальных наук Университета Гумбольдта.

Автор: Лейре Ринкон.

Оригинальное сообщение: blogs.lse.ac.uk