В качестве многообещающего вклада в дискуссию о политике борьбы с бедностью Институт расовой и политической экономии при Новой школе опубликовал крупное предложение по реформе социального обеспечения, которое он называет Гарантированным доходом для 21-го века. Подробности этого предложения (сокращенно GI21) изложены в докладе, написанном Наоми Зевде, Кайлом Стриклендом, Келли Капатосто, Ари Глогауэром и Дэрриком Гамильтоном. Это предложение представляет собой полномасштабную атаку на разрыв в социальной защите Америки Он включает в себя несколько функций, которые Центр Нисканена уже давно отстаивает, таких как акцент на денежной помощи, широкое право на получение помощи и выплату ежемесячных взносов с соответствующими положениями для небанковских лиц. Хотя это предложение не является нейтральным для бюджета, его предполагаемая стоимость в размере 876 млрд. долл.

Все предлагаемые реформы системы социальной защиты сталкиваются с рядом компромиссов между целями обеспечения дохода, доступности и стимулирования труда. В этом комментарии будет рассмотрено, как GI21 имеет дело с этими компромиссами, начиная с областей, где он наиболее силен, а затем переходя к тем аспектам плана, которые могли бы принести пользу от некоторых дальнейших размышлений.

Безопасность доходов и доступность по цене

Очевидно, что первым приоритетом гарантированного дохода в21 веке является обеспечение дохода. “Наша цель здесь», — Зевде и др. напишите: “Нельзя просто сократить бедность, но вместо этого нужно отменить абсолютную бедность, как мы ее знаем”. С этой целью GI21 призывает к денежному гранту в размере 12 500 долларов в год для каждого взрослого в семье и 4500 долларов для каждого ребенка, выплачиваемому ежемесячными взносами. Для семей с одним родителем этот график выплат примерно соответствует руководящим принципам борьбы с бедностью на 2021 год из Министерства здравоохранения и социальных служб (12 880 долл.США на одного взрослого с пособием в размере 4540 долл. США на каждого дополнительного члена семьи, будь то ребенок или взрослый). Для семей с двумя родителями и детьми график GI21 значительно превышает официальный уровень бедности.

Неудивительно, что цель полного искоренения нищеты обходится дорого. CBO прогнозирует, что федеральное правительство потратит в общей сложности 812 миллиардов долларов на программы по борьбе с бедностью в 2021 году, из которых около двух третей пойдут на программы здравоохранения и одна треть-на поддержку доходов. Предполагаемая стоимость GI21 в размере 876 миллиардов долларов более чем удвоится. Однако, как отмечают Zewde et al., стоимость GI21 скромна по сравнению с другими предложениями по базовому доходу, такими как предложение Эндрю Янга (от 2,8 до 3 трлн долл.) или обсуждаемое Архитектурой базового дохода Миранда Перри Флейшер и Дэниел Хемель ($1,8 трлн).

Относительная доступность базового плана доходов GI21 обусловлена тем, что он структурирован как отрицательный подоходный налог, а не как действительно универсальный базовый доход. Таким образом, базовые субсидии подлежат поэтапному отказу, который начинается с 10 000 долларов заработанного дохода для семей с одним взрослым и сужается до нуля при 50 000 долларах. Для семей с двумя родителями поэтапный отказ начинается с 15 000 долларов и достигает нуля при 70 000 долларов. Для семей, доходы которых растут в течение года, переплаты подлежат возврату, следуя механизму, аналогичному механизму, используемому для субсидирования премий на основе дохода в соответствии с Законом о доступном уходе.

В административном плане GI21 характеризуется как “существенный пересмотр и расширение” Налогового кредита на заработанный доход (EITC) – программы, на которую правительство США в настоящее время тратит около 88 миллиардов долларов в год. Таким образом, его реализация возложена на то, что его авторы называют “самым мощным фискальным инструментом” правительства США, а именно на налоговый кодекс. Это может вызвать удивление некоторых наблюдателей, таких как Сэм Хаммонд из Niskanen, который видит Службу внутренних доходов как “сломанный дом, нуждающийся в ремонте— а не самое способное ведомство федерального правительства. Однако, по-видимому, достаточно щедрые ассигнования от Конгресса могли бы заставить Налоговое управление ускорить запуск такой большой новой программы.

Трудовые стимулы

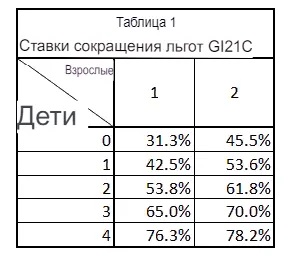

В целом я нахожу, что предложение GI21 уделяет меньше внимания стимулированию труда, чем обеспечению дохода и доступности, но эта тема не игнорируется полностью. Стимулы к труду для семей с самыми низкими доходами защищены в той мере, в какой постепенная отмена льгот не начинается до тех пор, пока заработки не поднимутся до порога в 10 000 долларов для семей с одним взрослым и 15 000 долларов для семей с двумя взрослыми. Однако, как только эти пороговые значения будут достигнуты, домохозяйства в диапазонах поэтапного отказа (от 10 000 до 50 000 долларов для одного взрослого и от 15 000 до 70 000 долларов для двух) потеряют значительную сумму пособий на каждый дополнительный заработанный доллар. Поскольку диапазоны поэтапного отказа варьируются только с количеством взрослых, в то время как базовый грант увеличивается с количеством детей, результирующие ставки сокращения пособий увеличиваются с размером семьи. В таблице 1 показана сумма, на которую уменьшаются льготы для каждого добавленного доллара заработанного дохода в диапазоне phaseout для различных конфигураций семьи, как я их рассчитываю:

Кроме того, полное влияние GI21 на стимулирование труда зависит не только от ставки сокращения пособий, но и от заработной платы и подоходного налога. Сумма ставки сокращения льгот и ставок этих налогов известна как эффективная предельная налоговая ставка (EMTR). Например, родитель-одиночка с одним ребенком и доходом от 10 000 до 50 000 долларов США столкнется со снижением ставки пособия на 42,5 процента плюс налог на заработную плату на 7,65 процента при эффективной предельной ставке налога в 50,15 процента. Домохозяйства с более высокими доходами также потенциально будут подвержены налогам на прибыль. Например, домохозяйства с двумя родителями и двумя детьми и доходом, приближающимся к 70 000 долларов, вероятно, столкнутся с 12-процентной ставкой подоходного налога. Таким образом, их объединенный EMTR будет 61.8 + 7.65 + 12, или 81,45 процента. Это означает, что они будут держать менее 19 центов в качестве платы за каждый заработанный доллар-и меньше, если они живут в одном из 42 штатов, где есть свой собственный подоходный налог.

Влияние подоходного налога на трудовые стимулы проявляется только в верхней части диапазона поэтапного отказа и может быть смягчено незначительными изменениями в налоговом законодательстве, которые могут быть включены в законодательство, реализующее GI21. Однако освобождение бенефициаров GI21 от налога на заработную плату было бы более проблематичным. Это повлияло бы на всю структуру системы социального обеспечения, включая финансовое состояние ее колеблющегося целевого фонда и даже на возможное право участников GI21 на получение пенсионных пособий. В дальнейшем я предположу, что бенефициары GI21 подвержены налогам на заработную плату, но не налогам на прибыль.

Zewde et al. признайте, что высокие EMTRS потенциально могут повлиять на трудовые стимулы, но их отношение к этому вопросу пренебрежительно. В кратком текстовом поле они цитируют статью Нада Эйсса и Хилари У. Хойнс, в том смысле, что “эмпирические исследования показывают, что поэтапный отказ от EITC не приводит к значительному сокращению рабочего времени налогоплательщиков, уже участвующих на рынке труда.” Однако выводы, которые я делаю из этой статьи, не столь оптимистичны.

Для изучения влияния EMTRS на трудовое поведение Eissa и Hoynes использовали данные, полученные в ходе расширения EITC в 1993 году, которое повысило коэффициент сокращения льгот для некоторых получателей EITC с 14% до 21%. Авторы обсуждают возможные причины, по которым эмпирические исследования реформ EITC не показывают негативного влияния на отработанное время, которое предсказывает стандартная теория рынка труда. Как и Zewde et al., они считают, что отсутствие контроля рабочих над часами является частью объяснения. Однако они также говорят, что “вполне разумно считать [сокращение отработанных часов] слишком малым, чтобы его можно было определить эмпирически, особенно учитывая несколько грубый подход сравнения средних, обычно используемый.” На мой взгляд, неубедительные результаты также могут быть обусловлены, по крайней мере частично, “сжатием диапазона” в выборке, то есть узким диапазоном (от однозначных цифр до низких двадцатых), в котором коэффициенты сокращения выгод варьируются в соответствии с текущей версией EITC. Политика, которая подвергает работников риску сокращения льгот, как показано в таблице 1, с гораздо большей вероятностью окажет измеримое негативное воздействие на отработанное время.

Но потенциальное сокращение рабочего времени людей, которые уже имеют работу, — не единственная и даже не самая важная проблема. Эйсса и Хойнс, как и другие исследователи, подчеркивают, что реакция рабочей силы на сокращение льгот имеет два компонента, один из которых влияет на количество отработанных часов, а другой-на вероятность выхода на рынок труда вообще. Эмпирическая работа показывает, что последнее гораздо важнее. Как выразились Эйсса и Хойнс,

Последовательный вывод заключается в том, что ответы на предложение рабочей силы сосредоточены вдоль экстенсивной (входной) маржи, а не интенсивной (отработанные часы) маржи. Это различие имеет важное значение для разработки программ налоговых трансфертов и для оценки благосостояния налоговых реформ.

Эффект входа особенно силен, поскольку он влияет на вторых работников в семьях с двумя взрослыми. Рассмотрим домохозяйство, состоящее из двух родителей и двух детей, в котором один из родителей работает полный рабочий день за 15 долларов в час-достаточно, чтобы вывести их выше уровня бедности, но не полностью в средний класс. Предположим теперь, что другой родитель хочет взять работу на полставки по 12 долларов в час, чтобы добавить немного устойчивости к семейному бюджету от зарплаты до зарплаты. Согласно GI21 (предполагая, что подоходный налог отменен, но налог на заработную плату-нет) Родитель № 2, столкнувшийся с EMTR 69,5 процента, принес бы домой всего 3,66 доллара в час. Расходы на дорогу и рабочую одежду, не говоря уже об уходе за ребенком, в спешке уничтожат эти 3,66 доллара. Зачем беспокоиться?

Эмпирические результаты, представленные Эйссой и Хойнсом, подтверждают влияние повышенных ставок сокращения льгот на участие в рабочей силе вторых работников. В частности, по их оценкам, расширение EITC в 1993 году снизило уровень участия замужних женщин на рынке труда на 1 процентный пункт. Может показаться, что это не так уж много, но имейте в виду, что расширение в 1993 году увеличило ставку сокращения льгот EITC всего на 7 процентных пунктов. GI21, напротив, увеличит коэффициент сокращения пособий для замужних женщин с двумя детьми с 21 процента в соответствии с сегодняшним EITC до 61,8 процента. Влияние GI21 на участие в рабочей силе вторых работников, по-видимому, будет значительно больше, чем в 1993 году.

Взаимодействие с другими программами борьбы с бедностью

До сих пор мы рассматривали влияние GI21 на мотивацию труда отдельно. Однако анализ является неполным без признания того, что GI21 не намерен заменять другие программы борьбы с бедностью, а дополнять их. Как Zewde et al. писать,

Эта программа призвана дополнить и укрепить существующую систему социальной защиты и не должна рассматриваться как замена другим программам государственной поддержки в натуральной форме. В то время как многие из наших существующих социальных пособий помогают удовлетворить конкретные насущные потребности, безусловные денежные гранты дают семьям возможность позаботиться о неотложных нуждах или чрезвычайных ситуациях любого рода, а также инвестировать в свою карьеру или свои семьи. Эта поддержка других программ социальной защиты помогает гарантировать, что наша программа способствует индивидуальному прогрессу и накоплению богатства, а также укрепляет поддержку нуждающихся и тех, кто исторически был исключен из экономических возможностей.

На первый взгляд это означает, что люди, получающие льготы GI21, могут гибко использовать их для удовлетворения любых неотложных потребностей или для создания богатства, продолжая получать пособия в натуральной форме, такие как средства Программы дополнительного питания (SNAP) на продовольственные нужды, Medicaid на нужды здравоохранения, жилищные ваучеры на жилье и т. Д., А также, возможно, другие формы денежных пособий, такие как временная помощь нуждающимся семьям (TANF). Поскольку цель состоит в том, чтобы еще больше усилить влияние GI21 на обеспечение доходов, это все хорошо, но также важно учитывать влияние на доступность и стимулы к труду. Эти эффекты, в свою очередь, зависят от того, как именно будет реализован дополнительный характер GI21 – вопрос, о котором говорится в докладе Zewde et al. проливает мало света.

Я вижу две возможности. Один из них заключается в том, что существующие программы не будут ликвидированы, чтобы освободить место для GI21, но выплаты гарантированного дохода повлияют на право на получение прав и льгот для этих программ таким же образом, как и заработанный доход сейчас. Во — вторых, стимулирующее законодательство предписывало бы не учитывать льготы GI21 при расчете правомочности и льгот для других программ. Любой вариант поднимает потенциальные проблемы.

Сначала предположим, что пренебрежения нет, так что пособия GI21 учитываются так же, как и заработанный доход. В этом случае, учитывая, что только пособия GI21 равны или превышают федеральный уровень бедности, кажется, что мало кто действительно будет иметь право на SNAP, жилищные ваучеры и другие программы, и что те, кто это сделает, получат только минимальные пособия. Кроме того, в той мере, в какой GI21 преуспел в своей намеченной цели содействия созданию богатства, некоторые бенефициары также провалили бы тесты активов для Medicaid и других программ, которые их имели.

С точки зрения доступности сокращение числа бенефициаров существующих программ-это плюс. Однако очевидно, что правило «без пренебрежения» снизит степень, в которой GI21 повысит финансовую безопасность бенефициаров. В этом смысле вариант «не пренебрегать», по-видимому, не согласуется с формулировкой приведенного выше пункта.

С другой стороны, игнорирование льгот GI21 для целей других программ борьбы с бедностью вызовет другой набор проблем. Наиболее серьезным было бы воздействие на стимулы к труду для домохозяйств, которые одновременно прошли квалификацию для участия в программах GI21, SNAP, TANF и других программах, каждая из которых имеет свои собственные ставки сокращения пособий.

Рассмотрим SNAP-программу, доступную практически всем домохозяйствам с низкими доходами. Типичный коэффициент снижения выгод для SNAP составляет 24 процента дохода, после рассмотрения стандартного вычета из заработанного дохода. Если бы эта ставка была добавлена к ставкам, приведенным в таблице 1, и если бы налоги на заработную плату также учитывались, то один человек, имеющий право на SNAP и GI21, столкнулся бы с EMTR в размере 62,95 процента, как только они достигли диапазона phaseout для GI21 (10 000 долларов заработанного дохода). Супружеская пара с двумя детьми в диапазоне phaseout (более 15 000 долларов заработанного дохода) столкнулась бы с комбинированным снижением ставки пособия на 93,45 процента.

TANF менее широко доступен, чем SNAP. Только около 23 процентов всех бедных семей получают помощь из этой программы. Тем не менее, для тех семей, которые имеют право, TANF взаимодействует с SNAP сложными способами, которые производят гораздо более высокие ставки снижения пособий, чем любая из этих программ. Отчет по оценкам Министерства сельского хозяйства, типичный комбинированный коэффициент сокращения пособий для семей, имеющих право на получение как TANF, так и SNAP, составляет 70 процентов. Без учета льгот GI21 все семьи, которые имели право на участие во всех трех программах (GI21, TANF и SNAP) и имели доходы в диапазоне поэтапного отказа, столкнулись бы с комбинированными ставками сокращения льгот, превышающими 100 процентов, даже без учета налогов на заработную плату.

Хотя TANF доступен только меньшинству семей, его взаимодействие с GI21 особенно проблематично. Все обоснование ТАНФА в первую очередь основывалось на принципе «благосостояние-труд». С этой целью TANF предъявляет к своим бенефициарам строгие требования к работе. Но если вы объедините требования к работе со смесью программ поддержки доходов, которые имеют эффективную предельную налоговую ставку в 100 процентов или более, вы получите абсурд, что люди должны работать, но им ничего не платят за это.

Эксперты по бедности предостерегают от преувеличения эффекта аддитивных ставок сокращения пособий, отмечая, что некоторые из самых высоких комбинированных ставок, цитируемых критиками социального обеспечения, включают невероятные комбинации программ. Например, отчет под названием “Работа окупается по оценкам Центра бюджетных и политических приоритетов (CBPP), “только около 3 процентов матерей — одиночек с двумя детьми и доходом ниже 150 процентов черты бедности получают EITC, SNAP и TANF или жилищную помощь (или и то, и другое) и находятся в диапазоне доходов, где все эти льготы постепенно снижаются одновременно-и, следовательно, сталкиваются с предельными налоговыми ставками выше 80 процентов.”

В отчете CBPP утверждается, что для более реалистичных комбинаций доходов и льгот стимулы к работе выше. В нем используется пример матери-одиночки с двумя детьми, которая имеет право на получение EITC, Детского налогового кредита и SNAP. Исходя из уровня пособий в 2016 году, такой человек будет иметь доход в размере 6 132 долларов, если он не работает, 16 786 долларов, если работает неполный рабочий день на работе с минимальной зарплатой за 7,25 доллара в час, и 25 882 доллара, если работает полный рабочий день на работе с минимальной зарплатой. Эти цифры включают в себя влияние налогов на заработную плату. В результате общий доход семьи, включая пособия, на самом деле растет на 40% быстрее, чем заработанный доход за неполный рабочий день, и на 20% быстрее, чем заработанный доход за переход с неполного рабочего дня на полный рабочий день. Для такого домашнего хозяйства действительно стоило бы работать.

Но есть и подвох: благоприятные стимулы для работы в примере CBPP в значительной степени обусловлены тем, что рассматриваемое домохозяйство находится в зоне действия EITC. Если мы заменим существующую версию EITC на GI21, у которого нет бонуса за вход, более низкий порог выхода по фазе и более высокие скорости выхода по фазе, картина резко изменится. Теперь, даже если пособия GI21 не учитываются при расчете SNAP, мать-одиночка двоих детей, используемая в примере CBPP, имеет общий располагаемый доход в размере 27 632 долларов, если она не работает, 34 595 долларов, если она работает неполный рабочий день на работе с минимальной зарплатой, и 37 322 доллара, если она работает полный рабочий день. Стимул для работы на полставки все еще существует; она сохранит 92 процента своего дохода от первых 1000 часов работы. Тем не менее, переход на полный рабочий день поставил бы ее в скобку поэтапного отказа от GI21, так что она сохранила бы только 2727 долларов, или 34 процента, из дополнительных 7540 долларов, которые она заработала. Если бы ее заработная плата составляла 10 долларов в час, а не минимальную заработную плату, то полное увеличение заработной платы при переходе с неполного рабочего дня на полный рабочий день подлежало бы поэтапному прекращению GI21. В этом случае она сохранит только 12 процентов своего дополнительного заработка. (Все эти цифры могут варьироваться от штата к штату в соответствии с местными правилами SNAP.)

Короче говоря, независимо от того, игнорируются ли льготы GI21, и даже в благоприятных случаях, таких как предложенный CBPP, эффективные предельные налоговые ставки будут намного выше, а стимулы к работе намного ниже в рамках GI21, чем при обычных существующих комбинациях EITC с другими программами.

Предлагаемые изменения

Ни одна из перечисленных выше проблем не должна считаться фатальной для целей GI21. У меня сложилось впечатление, что версия этой программы изложена в Zewde et al. имеется в виду не как полный план, а скорее как катализатор для дальнейшего размышления. Вот мои предложения по возможным модификациям по мере дальнейшего развития концепции гарантированного дохода на 21-й век.

Во-первых, необходимо больше думать о том, как GI21 будет взаимодействовать с нынешним налоговым законодательством и существующими программами борьбы с бедностью. Помимо прочего, программа должна включать в себя некоторый механизм, гарантирующий, что люди, подпадающие под поэтапный отказ GI21, также не будут облагаться подоходным налогом. Кроме того, необходимо уточнить, в какой степени льготы GI21 будут считаться заработанным доходом для существующих программ, проверенных средствами. Это относится не только к программам, ориентированным на бедных, таким как SNAP, TANF и Medicaid, но и к льготам среднего класса, таким как премиальные субсидии в рамках ACA.

Вторая, более далеко идущая возможность заключалась бы в том, чтобы сделать GI21 прямой заменой большинства существующих программ борьбы с бедностью наличными и натурой, а не дополнением. Концепция, позволяющая GI21 покрывать срочные потребности в расходах, в то время как SNAP, жилищные ваучеры и другие программы в натуральной форме обеспечивают резервную копию, звучит неплохо, но на практике это было бы неосуществимо. Если бы льготы GI21 не игнорировались, так мало людей могли бы претендовать на другие программы, что не стоило бы административных расходов на их содержание. Если бы льготы GI21 не учитывались, то комбинированные ставки сокращения льгот по нескольким программам были бы крайне вредны для стимулов к труду. Тем не менее, по-прежнему будут необходимы программы, направленные на удовлетворение потребностей, которые не лучше всего решаются за счет денежных грантов, таких как доступ к недорогому медицинскому обслуживанию, злоупотребление психоактивными веществами и насилие в семье.

В-третьих, поскольку GI21 сформулирован как реформа существующего EITC, следует рассмотреть вопрос о сохранении некоторых ключевых особенностей EITC, которые нынешняя версия GI21 предлагает устранить.

- Ставки сокращения льгот во время поэтапного отказа должны быть ближе к ставкам в рамках существующего СПЭ, чем к ставкам, приведенным в таблице 1. Одним из частичных шагов в этом направлении было бы позволить верхней границе диапазона фазового перехода увеличиваться по мере увеличения числа детей в семье. Таким образом, ставки сокращения пособий не будут расти или не будут расти так резко по мере увеличения размера семьи.

- Следует рассмотреть вопрос о сохранении диапазона поэтапного включения с положительным бонусом к заработной плате, как и в случае нынешнего СПЭ. Однако, в отличие от нынешнего EITC, поэтапный бонус должен начинаться с существенного базового пособия, которое могли бы получить даже домохозяйства, не имеющие заработанного дохода.

- Чтобы еще больше сгладить переход от незанятости к работе, диапазоны поэтапного входа и выхода могут быть (необязательно) соединены плато, а не единым пиком выгоды, как это имеет место в рамках нынешнего СПЭ. Чем выше конечная скорость постепенного отказа, тем важнее иметь плоский сегмент.

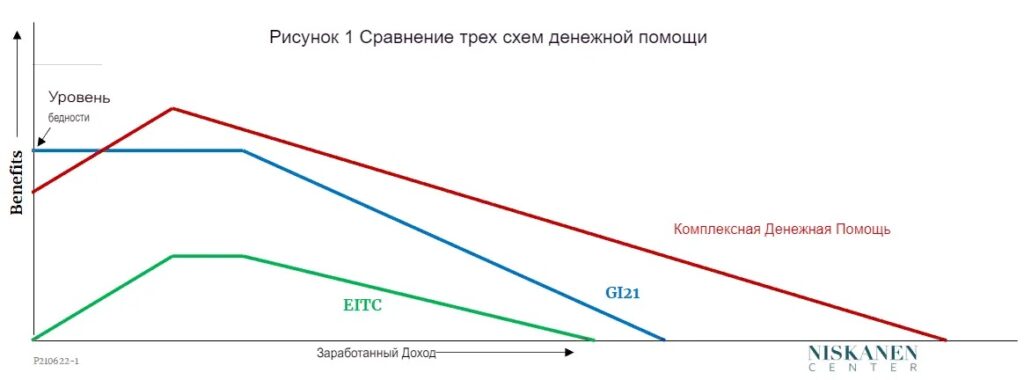

Версия GI21 со всеми этими функциями будет очень похожа на подход, который я называю Интегрированной денежной помощью (ICA). На рис. 1 представлено схематическое сравнение гипотетического ICA с GI21, как описано Zewde et al. и с существующей версией EITC.

Три программы, показанные на рис. 1, по-разному уравновешивают основные компромиссы политики борьбы с бедностью:

- EITC сам по себе хорошо оценивает стимулы к работе и доступность по цене, но он не дотягивает до гарантированного дохода в том смысле, что он практически не оказывает помощи бездетным или неработающим родителям. Если он оценивается в сочетании с другими существующими программами, он предлагает лучшую поддержку дохода, но он менее доступен и из-за дополнительного сокращения льгот имеет более слабые стимулы к работе.

- GI21 преуспевает превосходно с точки зрения поддержки доходов. Это более доступно, чем действительно универсальные программы базового дохода, которые не имеют поэтапного отказа. Однако при отсутствии поэтапного внедрения и резкого сворачивания она плохо влияет на стимулы к труду, особенно если она дополняет, а не заменяет другие программы.

- ICA, с положительной фазой и постепенным отказом, имеет сильные стимулы к работе, особенно если он заменяет существующие программы поддержки доходов, а не добавляется поверх них. Версия ICA на рис. 1 имеет примерно такую же доступность по цене, как и комбинация GI21 плюс другие существующие формы поддержки доходов, которые будут продолжаться. В статическом скоринге он будет предлагать несколько более слабую поддержку доходов, чем GI21, домохозяйствам с очень низкими доходами, но все равно будет лучше, чем существующая комбинация программ борьбы с бедностью. Если его оценивать динамично, включая влияние стимулов к труду, он вполне может обеспечить больший общий заработанный плюс незаработанный доход целевому населению с низкими доходами в целом, чем это сделал бы GI21.

Выводы

Как давний сторонник денежной помощи бедным семьям , не нуждающимся в работе, я приветствую добавление гарантированного дохода для 21-го века в меню политики, предлагаемой в качестве улучшения по сравнению с сегодняшней сломанной сетью безопасности. Ясно, что GI21 обеспечит лучшую поддержку доходов, чем то, что мы имеем сейчас, и его бюджетные расходы, хотя и далеко не ничтожные, вероятно, будут меньше, чем у конкурирующих предложений по всеобщему базовому доходу или всеобщим гарантированным рабочим местам.

На мой взгляд, первоначальный вариант GI21, представленный в докладе Zewde et al., действительно имеет некоторые недостатки. Я вижу две наиболее серьезные проблемы: недостаточное внимание, уделяемое взаимодействию программы с существующей налоговой политикой и программами социального обеспечения, и недостаточно тщательное рассмотрение стимулов к труду. Я уверен, что эти вопросы будут дополнительно обдуманы по мере того, как GI21 будет более полно конкретизирован. Я с нетерпением жду большего от команды Института расовой и политической экономии.

Автор: ЭД ДОЛАН

Источник: niskanencenter.org